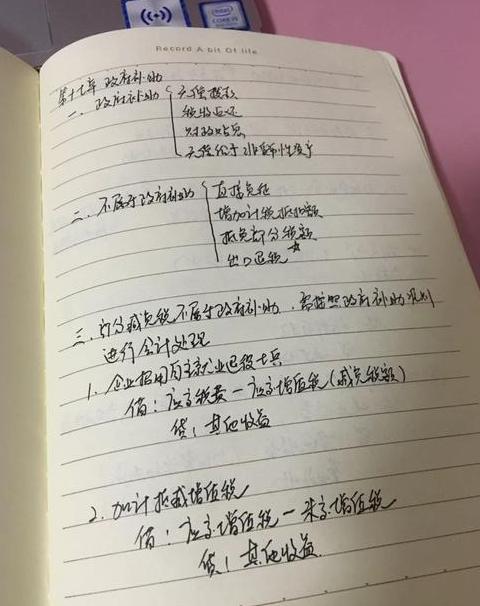

摊销是什么意思?(解释的通俗一点,太专业了看不懂)谢谢

摊销是一种会计处理技术,它涉及在特定时段内将资产购置成本均匀分摊至相关期间,以计入当期的收益与费用。这属于期末进行“摊销、转移、提取”操作的范畴。

以下是相关的进一步解释:

一、摊销(Amortization)是对非固定资产类,但可长期使用的经营性资产,依据其使用寿命,按年分摊购置成本的做法,这与固定资产的折旧有相似之处。

摊销费用会计入管理费用,从而降低当期利润,但不会对企业的现金流产生影响。

典型的摊销资产包括大型软件、土地使用权等无形资产以及开办费用。

这些资产能够在较长时间内为企业带来业务和收入的贡献,因此其成本也应相应地分摊至多个年度。

通常,摊销期限不超过1 0年,且与折旧一样,可以采用直线法或加速法进行摊销。

从金额上看,摊销费用通常远低于折旧费用,因为大多数公司的固定资产价值远超无形资产。

因此,在财务报告中,摊销和折旧通常合并披露,不进行区分。

二、无形资产的摊销期限规定为至少1 0年。

对于通过投资或转让获得的无形资产,如果法律规定或合同中有明确的使用年限,则应按照这些规定或约定的年限进行分期摊销。

外购商誉的支出,在企业经营转让或清算时,可以相应扣除。

根据《中华人民共和国企业所得税法实施条例》(国务院令第5 1 2 号)第六十七条和《税法细则》第四十九条,企业的筹办费用应自开始生产经营的次月起开始分期摊销,摊销期限不得少于5 年。

土地使用权作为无形资产应单独计算摊销。

对于无形资产的摊销期,若合同中已规定年限,则按合同规定执行;若无规定,则摊销期限不得少于1 0年。

摊销是什么意思通俗易懂(摊销和折旧的区别通俗例子)

简单来说,摊销就是把资产的费用分摊到它发挥作用的这些年里。打个比方,就是把一笔大钱,按照它能帮我们赚钱的时间,一点一点当费用花掉,这样能更真实地反映资产用得怎么样。

摊销和折旧虽然都分摊费用,但有点不一样:

残值处理不一样: 摊销通常用在无形资产(比如软件、专利)上,这些东西用完了就没价值了,所以摊销的时候会把全部费用都摊掉,不考虑残值。

折旧一般针对固定资产(比如房子、机器),这些用完还能卖点钱,折旧的时候会减去这个预计卖的钱(残值),剩下的才是要摊的费用。

不过现在政策也变了,企业自己决定要不要减残值也可以。

开始和结束的时间点不一样: 摊销是无形资产一登记就摊销,到处置的时候停止。

折旧是固定资产买来的第一个月不用摊,下个月开始摊,到处置的那个月也要摊完。

举个例子:

假设你买个软件花了1 万2 ,能用3 年。

那每年就得摊销4 000元(1 万2 ÷3 年)。

假设你买台机器花了1 0万,能用1 0年,估计用完还能卖1 万。

那每年就得计提折旧9 000元(1 0万-1 万)÷1 0年)。

以上就是摊销和折销的区别,希望能帮你搞懂它们。

摊销通俗解释

摊销涉及企业已发生支出,却需在后续月份分摊的费用。简单来说,摊销是一种会计策略,它将那些虽一次性支付但效益分布在不同会计期间的支出,均匀地分摊至相关期间。

此方法常用于处理如租金、预付保险、订阅服务等,尽管费用一次性支付,但收益却可在未来持续享受。

以支付全年租金1 2 00元为例,这笔费用不应全数计入当月,而应平均分摊至全年,即每月摊销1 00元。

在会计处理上,支付租金时,会计分录为借记“待摊费用”1 2 00元,贷记“现金”1 2 00元;每月摊销时,则借记“管理费用”1 00元,贷记“待摊费用”1 00元。

摊销期限取决于费用的收益期限,一年内为短期摊销,超过一年则为长期摊销。

摊销有助于企业更精确地呈现各会计期间的费用状况,从而有效控制成本和做出财务规划。